1. 정의

관세행정심판이란?

세관에서는 관세의 공정한 부과와 징수를 위하여 전 세관공무원이 노력하고 있으나 때로는 세관의 처분이 잘못되는 경우도 있습니다.

이처럼 세관의 잘못된 처분에 대하여 개인이 법원의 소송을 통하여 구제를 받으려면 변호사 선임 등 많은 비용을 소요하게 되나, "이의신청", "심사청구", "심판청구"와 같은 관세행정심판 제도를 이용함으로써 법원의 소송 절차없이 적은 비용으로 자신의 정당한 권리를 보호할 수 있습니다.

관세행정심판제도는 세관의 위법한 행정처분이나 그 밖의 공권력의 행사•불행사로 인하여 권리 또는 이익을 침해당한 자가 법원에 행정 소송을 제기하기 전에 보다 간편하고 신속한 절차를 이용하여 그 구제를 요구하는 제도입니다.

2. 혜택

관세행정심판제도는 다음과 같이 그 이용이 간편합니다.

① 관세행정심판은 행정소송에 비하여 절차가 매우 간단하고 수수료 등의 비용도 전혀 들지 않습니다.

② 또한 관세 행정심판을 청구하는 데에는 변호사를 선임하지 않고도 청구인 본인이 직접 청구서를 작성할 수 있습니다.

③ 관세행정심판은 일반 민원처리나 고충처리와는 달리 그 처리결과가 일선 세관을 기속하는 법적인 효과가 있고 법원의 판결보다 신속하게 결정이 내려집니다.

3. 종류와 심급

관세행정심판의 종류와 심급

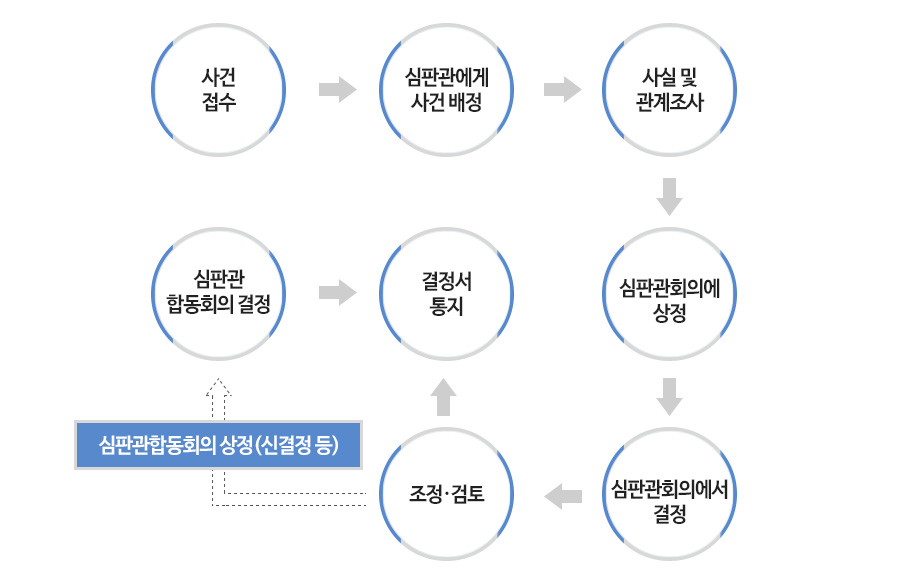

세관의 처분에 불만이 있으신 분은 세관장에게 이의신청을 하거나 관세청장에게 심사청구 또는 조세심판원장에게 심판청구를 할 수 있습니다. 이의 신청을 제기하였으나 청구인의 주장을 세관장이 받아들여 주지 않으면 다시 관세청장에게 심사청구 또는 조세심판원장에게 심판청구를 요청할 수 있습니다.

청구인은 심사청구 또는 심판청구가 받아들여지지 않으면 법원에 소송을 제기하실 수 있습니다.

심사청구와 심판청구는 중복하여 제기할 수 없습니다.

관세청에서는 관세행정심판제도와 별도로 "과세전적부심사청구 제도"를 두어 세관의 추징처분이 이루어지기 전에 통지된 내용에 대하여 사전에 부당한 처분을 방지할 수 있도록 노력하고 있습니다.

감사원에 직접 심사청구를 제기할 수도 있습니다. 감사원 심사청구제도는 행정심판제도의 최종심이 되므로 감사원의 결정에 불복하는 경우에는 법원에 행정소송을 제기할 수 있습니다.

다음과 같은 분들이 관세행정심판제도를 이용하여 권리를 회복하실 수 있습니다. (이 분들이 '청구인'이 될 수 있습니다.)

관세법 등에 의한 처분으로서 위법 부당한 처분을 받거나 필요한 처분을 받지 못함으로써 권리 또는 이익의 침해를 받은 자, 관세법 등에 의한 처분에 의하여 권리 또는 이익의 침해를 받게 될 제2차 납세의무자 등 이해관계인

관세행정심판의 대상이 아닌 처분

이의신청•심사청구 또는 심판청구에 대한 처분 이미 행정심판의 대상이 되어 한번 처리된 사안은 다시 불복대상이 될 수 없습니다. 다만, 청구가 각하 되어 요건을 갖추어 재심사를 청구하는 경우는 예외로 합니다.

청구인은 심사청구 또는 심판청구가 받아들여지지 않으면 법원에 소송을 제기하실 수 있습니다.

심사청구와 심판청구는 중복하여 제기할 수 없습니다.

관세법에 의한 통고처분 관세법 제311조에 의한 통고처분에 대해서는 관세법에 의한 행정심판청구를 할 수 없습니다. (세관의 통고처분에 이의가 있어 통고처분을 이행하지 않으시면 형사상 정식재판을 통하여 구제받을 수 있습니다.)

세관의 추징 전에 "과세전통지서"를 받으신 경우에는 과세전적부심사청구를 신청하여 사전에 미리 부당한 과세를 방지할 수도 있습니다. [과세전적부심사청구 제도]

4. 청구절차